2024年から新しいNISAが始まります!

来年、2024年から新しいNISAの制度が始まります。

期間は恒久化し、投資金額も増え、仕組みも1本化され、素晴らしい改正で

今からワクワクしています。

ものすごく使いやすくなります!

先日の弊社定例勉強会のテーマは、まさに【新しいNISA制度】

同僚の加藤壮太さんがまとめた資料が分かりやすかったのでシェアしますね。

* そもそもNISAとは?

NISAは、金融商品ではありません。税金がかからなくなる制度です。

通常、株や投資信託などの金融商品は、利益に対して約20%の税金がかかります。

もちろん、あの銀行預金の利息にもかかっているんですよ。

「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入した株や投資信託などの金融商品の利益が非課税になります。

イギリスのISAもモデルにした日本版ISAとしてNISAという愛称がついています。

* 2023年までのNISAの歴史

2014年に「一般NISA」がスタートし、2016年に「ジュニアNISA」、2018年に「つみたてNISA」が新たに作られました。

「一般NISA」は個別株の売買が可能な反面、非課税期間が5年と短く、投資初心者には少し使いづらい制度設計となっており、後に「長期・積立・分散」を活用できる「つみたてNISA」が作られました。

「ジュニアNISA」は子どもが18歳になるまで解約が出来ないという使いづらさからあまり広まらず2023年で廃止が決定しています。

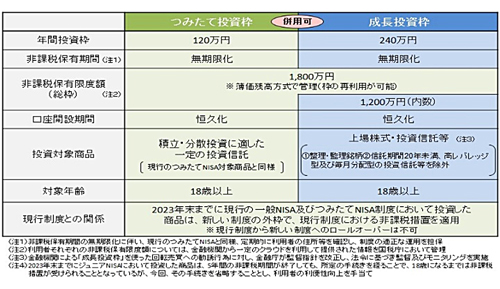

* 新NISA

金融庁HPより https://www.fsa.go.jp/policy/nisa2/about/index.html

* 活用例

生涯投資上限1800万円をこんなふうに積立てはいかがでしょうか?

平均3%、5%での運用した場合の成果を見て下さい。

恒久化され、時間の縛りが無くなりますから、夢が膨らみます。

① 無理なくコツコツコース

毎月5万円×12ヵ月×30年=1,800万円

30年後 3%・・2,913万円(+1,113万円) 5%・・4,161万円(+2,361万円)

② 積立&成長投資枠の最短コース

毎月30万円×12ヵ月×5年=1,800万円

5年後 3%・・1,939万円(+139万円) 5%・・2,040万円(+240万円)

10年後3%・・2,248万円(+448万円) 5%・・2,604万円(+804万円)

15年後3%・・2,606万円(+806万円) 5%・・3,323万円(+1,523万円)

20年後3%・・3,021万円(+1,221万円)5%・・4,241万円(+2,441万円)

③ 積立で最短コース

毎月10万円×12ヵ月×15年=1,800万円

15年後 3%・・2,269万円(+469万円) 5%・・2,672万円(+872万円)

20年後 3%・・2,630万円(+830万円) 5%・・3,410万円(+1,610万円)

30年後 3%・・3,535万円(+1,735万円)5%・・5,555万円(+3,755万円

【Q&A】

Q 今までのNISA枠はどうなりますか?

A そのまま現行の非課税期間で保有が可能。ロールオーバーは不可。

残念ながら、ロールオーバーできなくなりますから、私は新NISAに移していこうと思っています。

Q 今のつみたてNISAの「積立設定」は引継ぎが可能ですか?

A 新NISAのつみたて投資枠は現行のつみたてNISAと同じであるため、

積立設定は引き継ぐ方向で検討中 ※楽天証券HPより

また、詳細がはっきりしましたら、お知らせしますね。

Q 非課税枠は再利用が可能ですか?

A 売却すると1,800万円の非課税枠が再利用可能になりました。

なかなか太っ腹ですね。

Q 2024年からなら、今年は始めない方がいいですか?

A 2023年分は、1,800万円の上限には入りませんし、少しでも時間を味方に付けていただきたいので、始めて下さいね。

* 最後に ~私はこんなふうに新NISAを活用します~

1人一口座で上限が1,800万円、年間投資額の上限が360万円。

活用例②の 360万円 × 5年 = 1,800万円が私にはいいかなと思いました。

ロールオーバーできない今までのNISAのお金は、毎年、新NISAに移していきます。

5年でちょうど70歳になりますから、それまで上限いっぱい投資します。

そして、70歳から30年少しずつ取り崩していきます。

ここがポイント!

一気に売却するのではなく、毎月、少しずつ売却していきます。

すると、残っている資金はまだまだ運用していますので、使っても減りにくいお金になっていきます。

この取り崩し方は、よく分からないかと思います。

私も当初知りませんでしたが、この取り崩し方を知って、私の老後は安泰だと思えました。

少しずつ知識を身に付け、実際に自分の投資信託の金額が増えたり、減ったりするところを見たことで【長期・分散・積立】で無理なく安心の老後資金を築くことができると確信しました。

何事もまずはやってみることが大切ですね。

めんどくさいと避け続け、これからの長い人生を「お金がない」とずっと思いながら生きるか、お金に困らず、豊かに心軽やかに暮らすか、私は後者を選びます。

「めんどくさい」をどうするかが人生の分かれ道だとつくづく思います。

生きることは、「めんどくさい」との闘いですね。

闘わなくてもいいようにNISAについても分かりやすく説明します。

個別相談やセミナーにご参加下さい。