「元本割れはイヤ!」誰だってそう思います。

「絶対、損したくない!」

「元本割れたら、嫌!」

私もそう思います。

だったら、銀行に預けておけばいいですよね。

でも、利息はほとんどつきませんし、インフレが進めば円の価値は下がります。

節約しまくるならなんとか預金でいいかもしれませんが私には無理です。

ですから、私は預金だけでなく、証券会社で投資信託、保険会社で貯蓄性保険と三大金融機関をみんな使って資産形成しています。

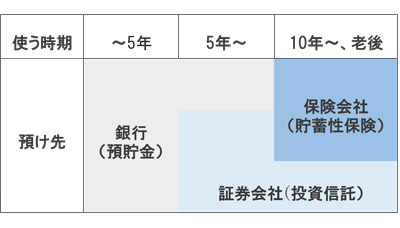

ただし、大切なのは時間軸。

いつ使うかを考えて3つに分けています。

5年以内なら、預金

5年以上なら、投資信託

10年以上なら、貯蓄性保険

老後だって約30年あるのですから、預金に集中させずしっかり運用していきます。

しかし、ご存じのとおり、投資信託にも貯蓄性保険にもリスクがあります。

売却や解約したタイミングで、元本割れしてしまうことがあります。

ここのところのアメリカの高金利のおかげで、一時払貯蓄性保険は、10年で約140%~150%になるため、多くの方にご契約いただいています。

しかし、満期を迎えるまでは、元本割れしていることがよくあります。

ご心配なさっている方も多いのではないでしょうか?

もちろん、お客様にお勧めする貯蓄性保険は、ほとんど我が家も加入しています。

6種類ありますが、今はみんな元本割れしています。

でも、大丈夫だと安心しています。

なぜなら、これらは老後に使うお金ですから、解約するつもりはありません。

そして、満期にはいくら受け取れるか確定していますから安心です。

さらに、生命保険ですから、死亡時には支払った保険料が外貨で最低保証されています。

家族は確実に支払った以上受け取ることができますね。

今回は、なぜ、元本割れしているのか?

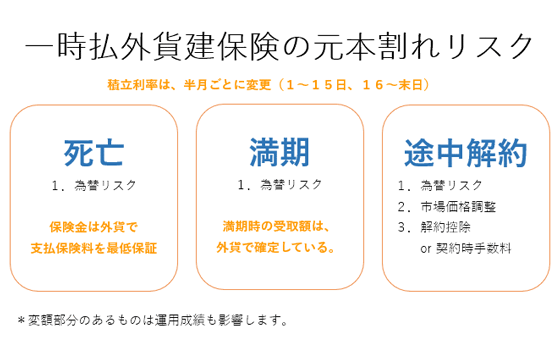

一時払外貨建保険の元本割れリスクについてお話しますね。

【死亡保険金】

保険金は外貨で支払保険料を下回ることはありません。

そのため、本人が受け取ることはできませんが、残された家族は支払った保険料以上の保険金を受け取ることが出来ます。

保険ならではのメリットですね。

外貨建てのため為替リスクはありますが、それは外貨で受け取ることや、為替を見ながら、保険金の請求することで回避できます。

【満期受取】

満期時の受取額は、契約時に外貨でいくらになるか確定していますから安心です。

ただし、為替リスクはありますから、急激な円高になってしまったら、元本割れになることもあります。

その時は、外貨で受け取るか、運用を継続して解約のタイミングを見計らえば、為替リスクは回避することができます。

【途中解約】

問題は、途中解約です。

1. 為替リスク

日本円ではお金を増やすことが難しい状況ですから、米ドルや豪ドルの外貨建ての保険がほとんどです。

期間途中で積立金がまだそんなに増えていなければ、為替は常に変動しているため、元本割リスクは高くなります。

2.市場価格調整

市場価格調整とは、保険を途中で解約した場合に戻ってくる解約返戻金(へんれいきん)が、市場金利の加入時の利率と、解約時の利率の差によって増減する仕組みのことです。

保険契約時と、解約時の市場金利を比較して、解約返戻金に反映されます。

契約時よりも解約時の市場金利が高くなった場合は、解約返戻金が減少し、低くなった場合には、解約返戻金が増加します。

このため、途中で解約した場合の解約返戻金の金額は契約時には決まっていません。

例えば、予定利率2%で運用している商品を市場金利が3%のときに解約すると、解約返戻金が少なくなります。

今、市場金利がとても高くなっているので、市場価格調整は大きくマイナスになっています。

マニュライフ生命のHPに動画で分かりやすく説明していました。

ぜひ、見て下さいね。

https://manulife-gaika.jp/nazenani_movie/

3. 解約控除

解約控除とは、早期解約に対してのペナルティのようなものです。

その商品ごとに期間が定められており、10年目までかかるというものが大半です。

例えば、1年目で解約したら、返戻金の10%、2年目なら9%、3年目なら8%となり、10年経過後は解約控除なしとなります。

保険会社からすれば、「○○年後にこれだけの金額にするという契約のために、こちらもそのつもりで運用し、経費もかかるわけで、それを途中で解約するなら、ペナルティ払って下さいね。」といくことです。

また、中には解約控除はありませんが、契約時手数料をいただきますというものもあります。

* 変額部分のあるもの

これは、ある保険とない保険があり、運用方法も保険によって異なります。

当然、運用成果が変動するリスクがあります。

いくら増えると言っても、なけなしのお金では契約しないこと。

いつ使うお金か、自分のライフプランをしっかり考えて受取時を分散すること。

これが大切です。

自分のライフプランを考えるためには、支出の把握のための「家計簿」、計画的に資産を取り崩していくためのベースになる「資産一覧表」を作り、自分の未来をシミュレーションします。

「資産一覧表」を作り、自分の持っている金融商品のメリットデメリットを理解し、自分の資産を俯瞰して見ることが出来れば、目先の増えた減ったなんてことを気にせず、心穏やかにお金と付き合っていくことができ、豊かな人生を送ることができます。

さて、ここまでお読みいただくのは大変だったと思います。

定期預金をしていればよかった昭和から30年以上経っています。

ありとあらゆることが、便利で複雑になっています。

その上、日本の国力は減少の一途ですから、外貨を使わざるをえません。

資産形成はリスクもありどんどん難しいものになっています。

私の資産もリスクにさらされています。

そのため、受取時の金額が確定している貯蓄性保険と、いくらになるかは未確定ですが、引き出したい時に引き出せる投資信託と併用し、それぞれ複数に分散しています。

それを全部覚えていることは不可能です。

それらを把握するためには「資産一覧表」は欠かせません。

保険も投資信託も契約当初内容理解しても、記憶は薄れていきますし、世界経済も刻々と変化しており、それが私たちの資産に大きく影響しています。

ですので、ご契約いただいたお客様には、少なくとも年に一回はご契約内容の確認のアフターフォローをし、ご契約の保険や投資信託だけではなく、お客様の資産全体を見て、確実で安心な老後を迎えていただけるよう長年に渡り資産形成のサポートをしていきたいと思っています。

また、年に一度と言わず、ご不明な点やご心配なことがありましたら、いつでもご連絡下さい。

ご相談はこちらからどうぞ↓