大きな声では聞けないけど、「債券」って何ですか?

アメリカの利上げのおかげで空前の債券ブーム(?)が起こっています。

何十年に一度の絶好のチャンス!

でも、これも今年でピークアウトするかも…

なんてニュースも聞こえてきますが、そもそも「債券」ってなんなんですか?

そう思っていらっしゃる方も多いのではないでしょうか。

サラっと説明しますね。

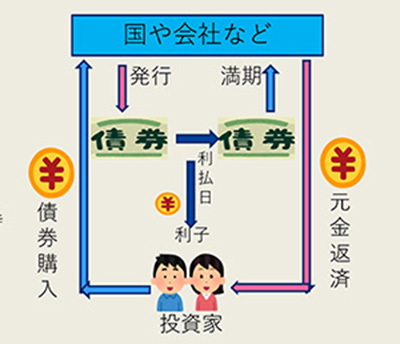

債券とは?

債券とは、国や企業などの発行体(国や会社)が、投資家から資金を借り入れるために発行する有価証券のことです。

国が発行するものが「国債」、会社が発行するものが「社債」です。

債券には満期が定められており、満期となる償還日には、額面金額が投資家に払い戻されます。投資家は、発行体に対してお金を貸す代わりに利子をもらうことができます。

満期時には、発行体が破綻しない限り債券の額面金額が払い戻される仕組みです。

投資家は最終的に当初投資した債券の額面金額と利子の両方を得ることができます。

また、債券は有価証券ですので、流動性があれば、満期を待たずとも売却し途中換金することも可能です。債券の価格は、発行体の信用度や格付け、満期までの残存期間などの要素により変動します。

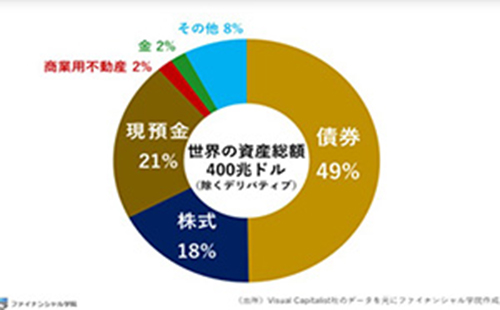

債券は世界全体の資産割合の約49%!

世界の資産の約49%は債券が占めています。

株式18%と合わせると、この2つで約70%とほとんどを占めています。

ハイリスクハイリターンの株式と異なり、世界的に資産を安定的に運用する術が債券なのです。

ちなみに不動産は2%。

不動産は市場規模が小さいので、日本の昭和の終わりやリーマンショックの時のようにバブルになりやすいのです。

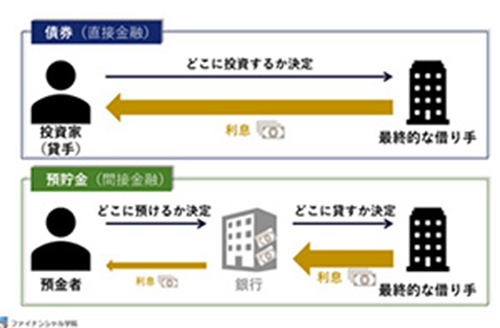

債券は預金より金利が高いのはなぜ?

債券の特徴は、定期預金のように金利収入が得られること。

預金は間接金融で、銀行の利益を引かれた後に利息を受け取ります。しかし、債券は、直接金融ですので、預金より金利が高いものです。

直接金融の利点を生かし、少しでも高い利回りを求め、銀行に寝かせる資金は債券に向かう傾向があります。

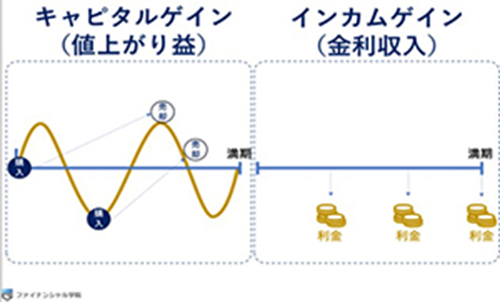

債券の利益は2つ!

1.キャピタルゲイン

途中売却する場合に購入単価により高い単価で売却することで得られる利益のこと。

金利が下落する局面では、債券の単価は上がりますので売却を検討、金利が上昇する局面では、購入を検討するのが一般的です。

2.インカムゲイン

定められた利子、収入による安定した利益のこと。

金利が下落する局面では、金利が高いうちに購入を検討し、金利が上昇する局面では、金利が上昇するのを待ち購入を検討します。

金利を目的として活用されることが多いが、金利低下時には、途中売却し、利益を確定することも可能なのです。

そのため、満期まで放置するのではなく、債券単価などを把握し、最適な資産計画を考えることが大切ですね。

債券のリスクは?

安定的な資産ですが、リスクが無いわけではありません。

1.信用リスク

発行体(国や会社)が破産するリスク

2.為替変動のリスク

外貨建て債券を購入した場合に為替が振れることで、償還時の円建て償還価格が変動するリスク

3.価格変動リスク

需要のバランスにより、途中売却の価格が変動するリスク

こんなリスクがあります。

発行体が破産してしまってはどうすることもできませんが、為替や価格は大きく増えることもあるわけです。無闇に怖がるのではなく、正しく理解し、情報収集を怠らないことが大切です。

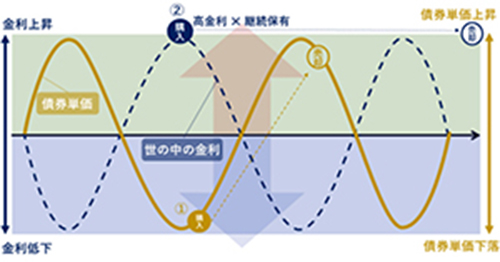

先進国債券の投資手法は?

1.債券単価が安い時に購入し、単価が上昇したタイミングで、途中売却。

2.金利が高いところで債券を購入し、満期まで継続保有。

金利と債券単価は逆に動きます。

満期まで放置するのではなく、債券単価などを把握し、最適な資産計画を考えることが大切です。

私の債券との付き合い方

いかがでしたでしょうか?

少しは債券のことをお分かりいただけたでしょうか?

初めて勉強した時、私は債券もなかなか奥が深いと思いました。

生命保険は安定的な債券で運用されています。

そのため、保険に多く加入している私は、債券は保険で保有しています。

そして、株式は投資信託で保有し、資産を明確に分散しています。

債券を始め、投資信託、保険、年金、節約、資産の管理方法など、お金にまつわるご相談はこちらからどうぞ↓