扶養の範囲内で働くことはお得なの?

「扶養の範囲内で働く」というのは、節税の一つの方法かもしれません。

しかし、これにこだわることは、はたして正解なのでしょうか?

扶養から外れれば、厚生年金や社会保険の負担は増えるかもしれませんが、それと同時に将来受け取れる年金も増えます。

老後のことだけでなく、収入が多ければ子どもの教育費にも余裕ができ、奨学金を借りる必要がなく、子どもに借金を背負わせることもないかもしれません

長年ファイナンシャルプランナーとして様々な女性の相談に乗ってきて感じるのは、しっかり働いていて税金を納めている女性の方が自由度も幸福度も高いということ。

そして、「税金を払う」ということは、けして、マイナスのことではなく、とても尊いことなのではないでしょうか。

人生100年、年金だけでは2000万円不足すると言われる時代です。

女性の働き方も大きく変わらざるを得ません。

とは言っても、それぞれの家庭によって状況も考え方も違いますから、我が家の場合は、どのくらい働くことが正解かどうか、今一度、考えてみて下さいね。

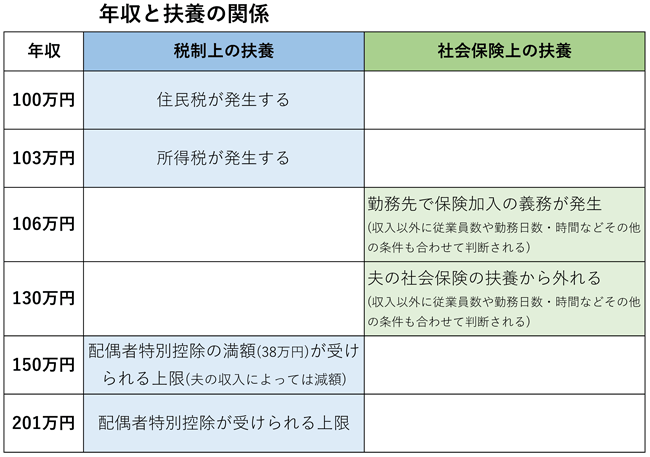

「扶養内で働く」とは、扶養控除が受けられる範囲の中で働くということです。

ここでは、妻が夫の扶養の場合で扶養控除について考えていきましょう。

扶養控除には、所得税や住民税の控除や、配偶者控除・配偶者特別控除に関する税制上の扶養と健康保険や年金に関する社会保険上の扶養の2つがあります。

一般的に「扶養内」と言うとこの2つを一緒に語られることが多いですが、制度としてはべつべつのものです。

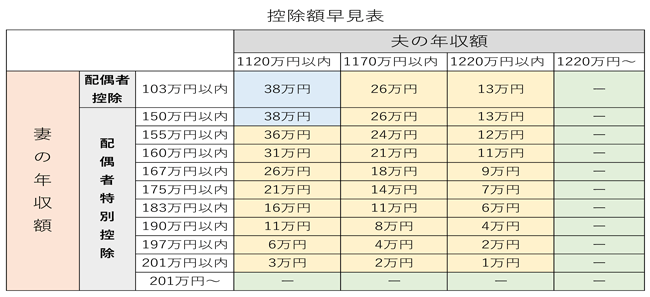

配偶者控除…納税者に年収103万円以下の配偶者がいた場合、納税者の税負担が軽減される制度。

最大38万円が控除されますが、納税者の年収が1,120万円を超えると控除額は段階的に減額され、1,220万円を超えると控除額は0になります。

配偶者特別控除…配偶者の収入が103万円を超えて配偶者控除の適用外となった場合も201万円までは納税者の税負担が軽減される制度。

配偶者控除の適用を外れても、納税者の税負担が急激に増えないよう配慮されています。配偶者控除同様最大38万円が控除されますが、配偶者と納税者の年収額に応じて控除額は段階的に減額され、配偶者の年収が201万円を超えた場合と、納税者の年収が1,220万円を超えた場合は控除額が0になります。

年収金額で整理してみるとこのようになります。

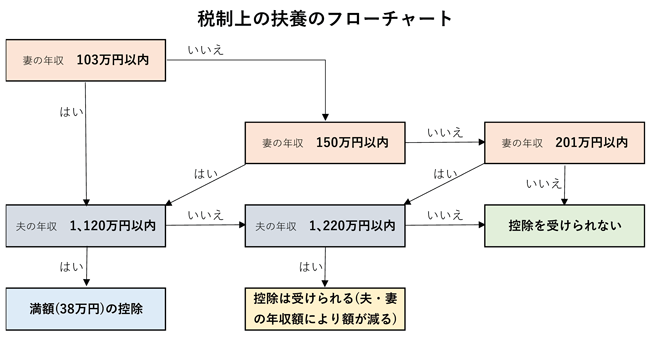

例えば、年収が130万円の場合

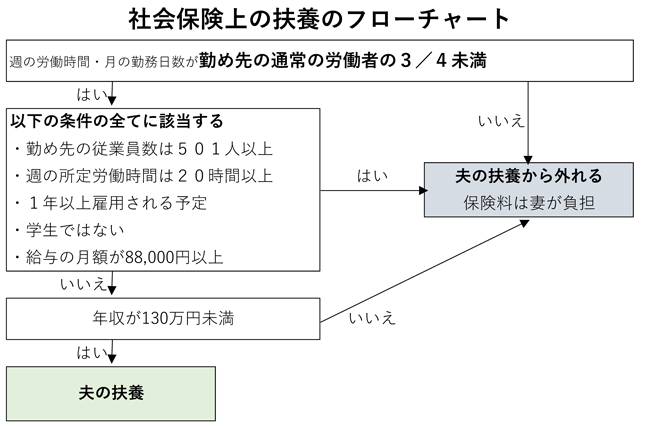

夫の年収が1120万円以内なら、配偶者特別控除の満額38万円の控除が受けられますが、社会保険では扶養を外れる金額ですので、自分の健康保険料や厚生年金を負担する可能性がでてきます。

そうすると、手取りが減ってしまうことになります。

もう一つ、交通費や通勤手当を年収に含むかどうかも違います。

税制上の扶養では、交通費・通勤手当は所得に当たらないとされています。

そのため、非課税分までは交通費や通勤手当を年収に含める必要はありません。

給与の総支給額が103万円を超えなければ、配偶者控除を受けることができます。

一方、社会保険上の扶養では、金額に関わらず交通費も年収に含まれます。

これは、厚生年金保険法でいう「報酬」は被保険者が事業主から労務の対償として受けるすべてのものだからです。

交通費以外にも、家族手当・住宅手当などの手当も年収に含まれます。

ややこしいですね。

そこで、フローチャートを作ってみましたので、チェックしてみて下さい。

老後のこと。

夫婦のこと。

子どものこと。

親のこと。

いろいろ想像してみて、働き方を考えて下さいね。

答えは自分の中にあります。

もし、よく分からなければ、個別相談にいらして下さいね。