一番もったいないこと【33歳青年のお金のお話3】

一生涯保障の保険の保険料を支払う期間を短くすると、保険料総額が安くなることを前回書きました。

10年頑張って!【33歳青年のお金のお話2】

一生涯保障の死亡保険は、支払った保険料<保険金となります。

ですから、途中で止めなければ、必ず、支払った保険料より多くのお金を受け取ることができます。

もちろん、あなたではなく、ご家族が受け取りますけど。

大切なご家族のために加入した保険ですから、ご家族が受け取ることはOKですよね。

でも、自分で受け取りたい!

年金が少なく、老後のお金が不安…

そんなふうに思われる方も多くいらっしゃいます。

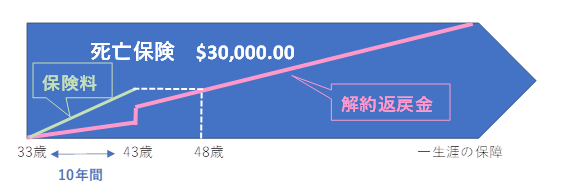

解約返戻金(かいやくへんれいきん)をご存じでしょうか?

言葉通り、解約したら受け取れるものです。

解約返戻金は保険によっても違いますが、今回の保険は43歳で保険料を支払いは終了後、

48歳時点で保険料総額を上回り、その後も増え続けます。

約30年後、退職する頃の彼の資産はどうなっているでしょうか?

少なく考えても、2,000万円以上の資産を築いていることでしょう。

なぜって、これから一緒にその仕組みを作っていきますからね。

そうなれば、この保険は必要でしょうか?

お子さんもすでに独立し、ご家族はこの保険が無ければ生活に困るという状況ではありません。

お葬式代もリタイア後なら家族葬ということになるでしょう。

だったら、解約しても問題ありませんよね。

解約して、支払った保険料を上回る解約返戻金を受け取り、老後資金の一部として使うことができます。

10年間、きちんと保険料を支払えば、長生きしても亡くなっても、支払った保険料以上の金額を受け取ることができます。

そして、保険料を支払う10年間は、生命保険料控除もあり、税金が戻ってきます。

利息がほとんど付かない預貯金より、これもプラスになります。

300万円の保険は、ものすごく大きな金額ではありません。

当初の目的はお葬式代でしたから。

実は、もう一つ理由があります。

10年間キッチリ保険料を払ってほしいのです。

保険料月額$120.47。

1ドル=150円と今よりうんと円安になっても、約18,000円

1ドル=85円になったら、約10,000円

実家暮らしで普通に働いていれば、払えない金額じゃありません。

これ以外にもNISAやiDeCoも始められます。

一番もったいないことは、保険を解約すること。

保険料を払っている間に解約することが一番残念なことです。

特に低解約返戻金型の保険の場合、支払後より多くの解約返戻金を受け取っていただくため、保険料を支払っている間は、解約返戻金を低く抑えています。

日々の暮らしの中で、厳しい時もあると思いますが、何とか彼にも払い続けてほしい!

そして、着実に資産形成していってほしいと思っています。

だって、人生でお金を貯められる時は3回。

独身のとき

結婚して教育費がかかるまで

お子さんが独立してから定年まで

独身の今、絶好のチャンスです。

そして、今は結婚しない人も増えてきました。

結婚しないつもりなら、尚更、お金を貯める必要があります。

老後も家族に頼れないのですから、自分で年老いた自分を養うしかありません。

保険のことは難しくてよくわからない。

なかなかお金を貯められない。

病気のために保険に加入できない。

老後資金の準備を始めたい。

そんなふうに思ったら、ぜひ個別相談にお申込み下さい。

オンラインで気軽にお話しましょう。

拙著『たった2分!50歳からのガマンしない貯蓄術』の読者の方は無料です。

お申込みはこちら↓

★個別相談のお申込みは コチラから