若いっていいな♪【33歳青年のお金のお話4】

前回は生命保険の解約返戻金を老後資金にすることを書きました。

一番もったいないこと【33歳青年のお金のお話3】

今回は、何歳で保険に加入するか考えてみましょう。

独身の33歳の男性が、自分のお葬式代を準備することが目的でした。

社会人になったら、そのくらいのお金を持っていることはエチケットです。

しかし、こんなことをおっしゃる方が時々いらっしゃいます。

「まだ保険に加入するには早い。」

「結婚してから加入すればいい。」

「子供が生まれてから加入すればいい。」

先送りは、貧困への第一歩です。

いつか入るつもりなら、今すぐ加入して下さい。

その一番の理由は、

保険は健康でなければ、加入できないからです。

年齢が上がると、特に男性は生活習慣のせいか、健康診断の結果にもいろいろ出てきます。

生命保険への加入が難しい方が増えてきます。

テレビで「どなたでも入れます。」的なCMの緩和型保険は、健康な方の保険より割高になります。

そして、次に年齢が上がると、保険料も高くなるからです。

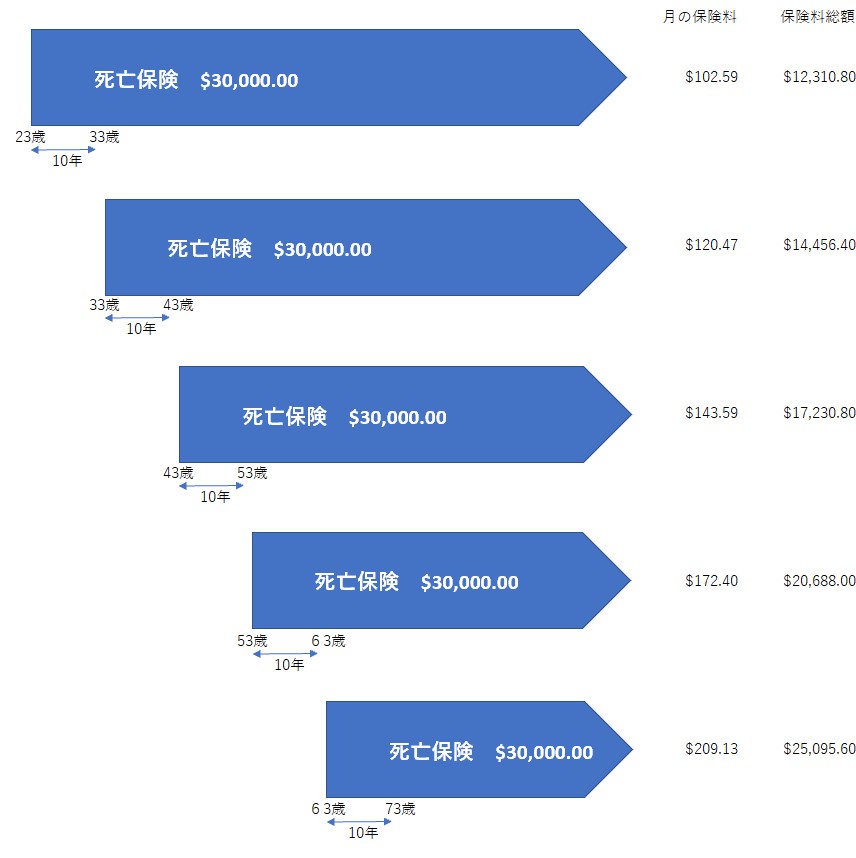

下記の図をご覧下さい。

同じ保険に同じ10年の支払期間で加入すると、年齢によってこんなに違います。

若いうちに加入すると、月々の保険料も安く、総保険料も低く抑えられます。

保険に加入する年齢によって、数十万円の差が出てきます。

解約返戻率が100%越える年齢もどんどん高くなります。

年齢が上がれば、子供の教育費、住宅ローン、老後の準備、親の介護などお金がかかることは増え、保険料の支払いも厳しくなります。

また、50代で役職定年を迎えた後は、収入も段階的に少なくなることも多いですし、退職後、年金生活になった時に保険料は大きな負担です。

人生前倒し!

お金のことは、早めに取り掛かりましょう。

定年はじきに70歳になりますが、60歳定年と考えて、住居費や保険料を60歳までに払い終えていたらどうでしょうか?

残り30年、40年の人生の家計は本当に楽なものになります。

「今のお金」だけを考えるのではなく、「人生全体のお金」を考えることが大切です。

でも、20代や30代でそのことに気付いている人はなかなかいません。

いつか、そのうちと思っているうちにどんどん時間は経っていきます。

ですから、お父さん、お母さん!

大切なお子さんに、人生全体でお金を考えることを教えて下さいね。

お子さんが、お金と上手に付き合うことができれば、あなたの老後も安泰ですよ。

お金の貯まる人、貯まらない人の差は、20代30代にお金とどうかかわったかです。

でも、若い頃は分からないことばかり。

当時の私は自分が年を取ることすら想像もしていませんでした。

母の強制的な仕組みづくりのおかげで今があります。

私のお客様たちは、息子さんや娘さんにお金の話をしてほしいと依頼されます。

お子さんたちは、若いのでピュアで頭も柔らかい!

話していても本当に楽しいですから、喜んでお引き受けしています。

もちろん、これもお客様へのフォローサービスです。

お金に余裕のある家庭のお金は増え続けますが、お金に困っている人は子供や孫もお金に振り回されやすくなります。

あなたがどうするか?

それは、あなたの人生の問題だけではありませんね。

息子や娘の保険を考えたい。

今、加入している保険の内容を確認したい。

病気のために保険に加入できない。

老後資金の準備を始めたい。

そんなふうに思ったら、ぜひ個別相談にお申込み下さい。

オンラインで気軽にお話しましょう。

拙著『たった2分!50歳からのガマンしない貯蓄術』の読者の方は無料です。

お申込みはこちら↓

★個別相談のお申込みは コチラから