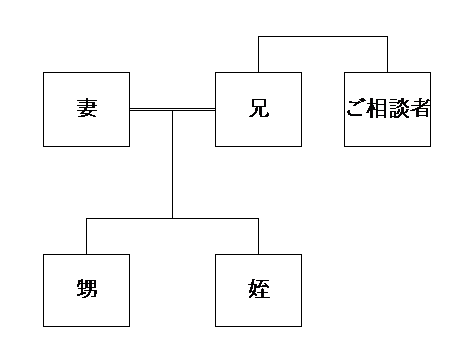

独身者の保険金受取人を甥、姪にすると・・・

今日のご相談者さんは、独身でお子さんもいらっしゃらない方です。

お一人ですので、老後資金の準備はしっかりとする必要があります。そのため、貯蓄性の保険に加入することになりました。

殖えたお金は、リタイア後ご本人が受け取る予定ですが、万が一、それまでに亡くなった場合、死亡保険金受取人が保険金を受け取ることになります。

通常、法定相続人はお兄様ですので、お兄様を受取人にされることがほとんどですが、

「可愛い甥っ子や姪っ子を受取人にしたい!」とのご希望でした。

もし、ご希望通りに甥姪が受け取るとどうなるのでしょうか?

賃貸用の不動産をいくつかお持ちですので、相続税も気になります。

死亡保険金は、法定相続人1人あたり500万円まで相続税が非課税になります。

ですので、お兄様を受取人にすれば、500万円までは相続税がかかりません。

しかし、甥姪が受け取るとすると、法定相続人ではありませんので、相続税の2割加算の対象になります。

相続税の2割加算とは、相続や遺贈によって財産を受け取った人が、その亡くなった人の1親等の血族及び配偶者でない場合に相続税額の20%相当額を加算するという制度です。

それをお伝えしたところ、受取人はお兄様にすることになりました。

ご本人が老後資金として受取られる可能性が高いですし、もし、お兄様が受け取られた場合でも、甥姪のふたりはいずれお兄様の相続がありますから、一先ず、お兄様を受取人になさってもいいと思います。

では、甥、姪に財産を残したい場合、どうすれば節税効果があるのでしょう?

配偶者やお子さんがいない場合は、甥、姪と養子縁組することです。

そうすれば、

- 甥、姪は相続人ですから、生命保険の非課税の対象になり、相続税の節税が出来ます。

- 甥、姪は1親等の血族に該当することになり、相続税の2割加算の対象にはなりません。

- 実子がいない場合、相続税の基礎控除、生命保険金の非課税額等の計算で、養子2人を限度に計算することができるため、基礎控除額や非課税額を増額することができます。

例えば、この方の場合、法定相続人がお兄様1人ですので、

基礎控除額は、3000万円+600万円×1人=3600万円

生命保険の気課税額は、500万円×1人=500万円

となりますが、甥、姪2人を養子縁組することで、

基礎控除額は、3000万円+600万円×2人=4200万円

生命保険の気課税額は、500万円×2人=1000万円

に増額されます。

いろいろな家族構成がありますし、亡くなる順番は分かりませんが、

相続税を少しでも抑えたいと誰もが思うところです。

今のうちにシミュレーションをいろいろしてみてはいかがでしょうか?

そして、ご家族に少しでも資産を残して下さい。

私たちよりさらに年金の受取額は少ない人たちなのですから。

相続の準備は、まだまだみんなが健康な時から少しずつ始めましょう。

そんなご相談にも乗っています。

★個別相談の詳細&お申込みは コチラから

(イベント・セミナーの予約サービス「リザーブストック」が開きます)