亡くなったら、NISAはどうなるんですか?

先日、新NISAの説明をお客様にしましたら、こんな質問を受けました。

「私が亡くなったら、私のNISA口座に入っているお金はどうなるんですか?

引き続き、家族が非課税で運用できるのでしょうか?」

新NISAでは、非課税保有期間が無期限になりますから、亡くなるまで非課税で運用ができるようになります。

今年までのNISAは期限がありますが、2024年からの新NISAは期限を気にせず非課税で亡くなるまでNISA口座で資産運用、資産活用ができるようになります。

素晴らしい税制改正です!

そのため、今後は長期運用を行うことが当たり前の時代がやってきます。

そうなると、自分が亡くなった後のNISA口座の非課税やお金のことが気になりますね。

相続する家族はどうすればいいのでしょうか?

そんなことをまとめてみました。

そもそも NISA(少額投資非課税制度)とは?

NISAとは、金融機関で個人が開くことのできる証券口座の一つで少額から投資を行うための非課税制度です。

本来、一般口座や特定口座で株式や投資信託などを売却して得た利益や配当等には、20.315%の税金がかかりますが、NISA口座での投資から得られた利益は非課税になります。

つまり税金がかからないというものです。

「家計の安定的な資産形成の支援」と「成長資金の供給」を目的として、政府が2014年に導入した仕組みです。

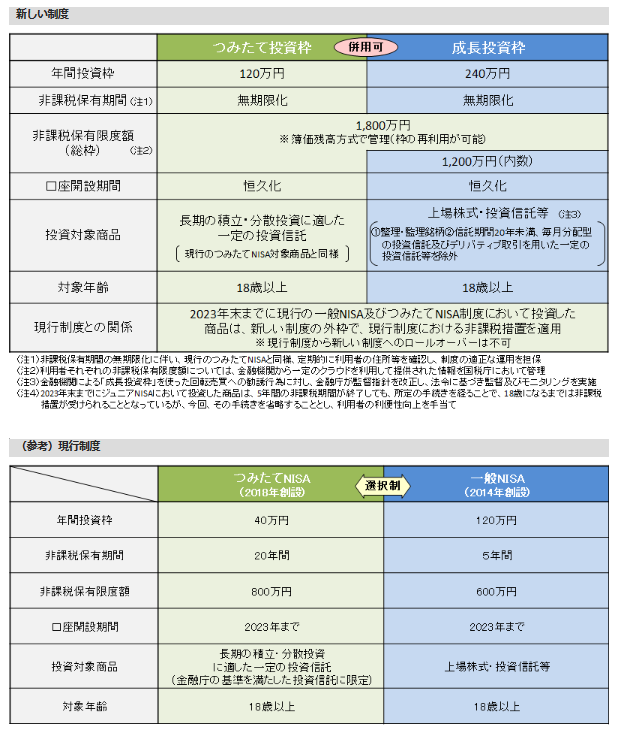

新NISAってどう変るの?

令和5年税制改正で大幅な見直しがあり、施行される令和6(2024)年からは、NISA口座がより使いやすくなります!

改正の主な内容は以下をご覧ください。

金融庁HPより

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

亡くなった後、どんな手続きをするの?

NISA口座を開設している方が亡くなった場合、そのままにしていては、売却や、配当金・分配金の受取ができません。

以下の流れで手続きを行います。

- 「非課税口座開設者死亡届出書」

相続人は、被相続人の死亡を知った日以後に遅滞なく、金融機関へ提出する - 「相続上場株式等移管依頼書」

NISA口座内の株式・投資信託等を相続人の口座へ移管するため、金融機関へ提出する

被相続人のNISA口座と相続人の特定口座は、必ず同一の金融機関。

また、同一銘柄の株式・投資信託は、特定口座と一般口座とに分けての移管ができず、同一の口座に移管することになります。

税金はどうなるの?

相続発生時までの含み益は非課税

含み益をもつNISA商品は、相続開始時点で税金はかかりません。

つまり、亡くなった方がNISA口座で投資した商品の取得価額より相続発生日の時価が大きい場合、その相続開始時までの差額利益については、税金がかかりません。

相続後、非課税のまま持ち続けることはできません。

相続が開始した時点で被相続人のNISA口座は終了します。

相続人の一般口座または特定口座に相続時の時価で移管することになり、相続以降に発生した含み益には、税金がかかることになります。

なお、NISA以外の他の投資商品も同様です。

たとえ、相続人がNISA口座を開設していても、相続によって取得した株式等はNISA制度の適用を受けることはできません。

亡くなった日以降、受取った配当金などには税金がかかります。

亡くなった日以降に受け取った配当金や分配金は、非課税にはならず、所得税・地方税がかかります。

相続発生時の時価が、NISA口座の投資商品を相続人が引き継ぐ際の取得価額

引き継いだNISAの資産は相続財産ですから、相続税を計算する際には、取得価格がそこに加算されます。

相続税には、「3,000万円+600万円×法定相続人の数」という基礎控除額があります。

例えば、相続人が3人ならば、基礎控除は4,800万円となり、この金額までは相続税は課税されません。他の財産と合計して、これを超える場合には、超えた分に相続税がかかってきます。

NISA口座から受入れた株式・投資信託の取得日は、相続発生日となり、取得価額は相続発生日の時価となります。

つまり、相続人が新たにこれらの株式・投資信託を購入したこととなります。

NISAの利用は家族に伝えておきましょう!

NISAは、老後の資金を確保するのが目的ですから、途中で自分が亡くなることは想定していないかもしれませんが、新NISAは無期限になりますから、運用は長期にわたります。万が一の可能性は否定できません。

遺族が資産を受け取るためには、手続きが必要です。

もし、あなたがこれらの口座を開いて資産運用をしていることを誰も知らなければ、最悪の場合、闇の葬られる遺産になってしまうかもしれません。

「資産一覧表」を作り、家族と情報を共有して下さいね。

「資産一覧表」を作ると自分の資産残高を把握することができ、資産運用に弾みがつきます。

まずは、ご自分の資産形成・資産活用のために作成して下さい。

サンプルは、拙著『たった2分!50歳からのガマンしない貯蓄術』P197にあります。