こんなにお得!「生命保険料控除

10月に入ると、保険会社から【生命保険料控除証明書】が送られてきますが、

どんな生命保険に加入するとどんな控除(差し引くこと)が受けられて、どれだけメリットがあるか、正直よくわからないという方が多いのではないでしょうか?預金ではほとんど利息がつかない今、お得な制度ですので、ぜひ利用して下さいね。

生命保険料控除ってどんな制度?

会社員は、年末調整で「生命保険料控除証明書」を勤務先へ提出すると、1年間毎月給与から引かれていた所得税を再計算し、所得税が一部戻ってきます。(自営業の方は確定申告)

これは、税金の計算をするときに計算の基礎となる所得金額から生命保険の控除分を減らすことができる制度です。

こんな計算になり、あなたが支払うべき税金が安くなる嬉しい制度です。

(年間所得ー生命保険料控除)×所得税率=所得税額

ご加入はいつですか?

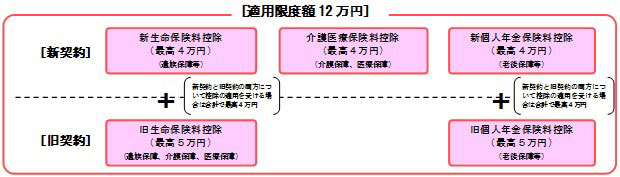

生命保険控除は、2012年1月から加入の新制度とそれ以前に加入の旧制度があります。

* 新制度(2012年1月から加入)

a. 一般生命保険料控除 (死亡保険)

b. 個人年金保険料控除 (個人年金保険)

c. 介護医療保険料控除 (医療保険、がん保険など)

それぞれ4万円の控除があり、合計12万円まで

* 旧制度

a. 一般生命保険料控除 (死亡保険、医療保険、がん保険など)

b. 個人年金保険料控除 (個人年金保険)

それぞれ5万円の控除があり、合計10万円まで

* 新旧制度が混ざっている場合

国税庁HPより

実際にどのくらいお得なの?

例えば、課税所得(年収から基礎控除や社会保険料控除などを引いた金額)が400万円の方が、年間保険料が7万円の死亡保険に2012年1月以降加入したとします。課税所得330万円超~695万円以下の場合の所得税率は20%、所得税控除額は42万7500円ですので、

* 保険料控除を受けなかった場合

所得税額は、400万円×20%-42万7500円=37万2500円

* 保険料控除を受けた場合

保険料が4万円超~8万円以下の場合の保険料控除額の計算式は、

7万円×1/4+2万円=3万7500円となりますから、

所得税額は、(400万円-3万7500円)×20%-42万7500円=36万5000円

所得税額は、37万2500円-36万5000円=7,500円安くなります。

この制度を一般生命保険料、介護医療保険料、個人年金保険料の3つの枠を全て活用すると7500円×3=2万2500円もお得になります!

利回りで言うとなんと10.7%!

この例では課税所得は400万円で税率は20%でしたが、所得が多くなればなるほど税率は上がりますから、(累進課税、最大で45%)、所得が多い人ほどメリットが大きくなります。所得税の詳しい計算方法については、国税庁のHPを参考にしてみて下さい。https://www.nta.go.jp/taxanswer/shotoku/2260.htm

また、お得なだけでなく、生命保険料控除の手続きをすることは、年に1度、ご自分の生命保険の加入状況を確認するチャンスでもあり、「生命保険の入りっぱなし防止」にもなりますから、必ずなさって下さいね。

もし、「生命保険料控除証明書」がまだお手元に届いていないようでしたら、保険会社に請求して下さいね。

毎年、年末調整や確定申告の用紙を書かれると思いますが、なんだかよくわからないなあ…って思っていらっしゃいませんか?

わかりやすく説明させていただきますので、お問い合わせ下さいね。

★個別相談の詳細&お申込みは コチラから

(イベント・セミナーの予約サービス「リザーブストック」が開きます)

★セミナー&イベントの情報は コチラから

(イベント・セミナーの予約サービス「リザーブストック」が開きます)